GPIF(年金積立金管理運用独立行政法人)とは、会社員や個人事業主(フリーランス等)、公務員の共済年金を除いた公的年金を運用する機関です。テレビや新聞のニュースで、「GPIFの運用成績が〇%だった」と、一度は耳や目にしたことがあると思います。

実は私たちが毎月支払う公的年金は、このGPIFという独立行政法人で運用されています。ところが、このGPIFの実態についてはあまりよく知られていないのが現実。

そこで今回は、私たちの公的年金を運用するGPIFについて解説していきます。自分が支払った年金保険料に関心を持っていますか?誰にどのように管理されているのか、この機会に知ってください。

GPIFとはいったい?

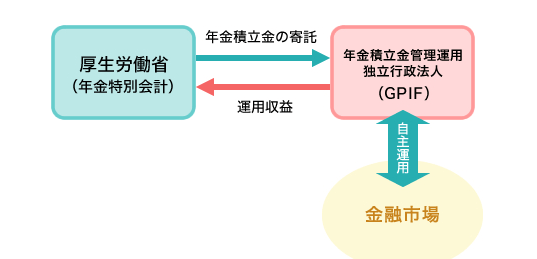

GPIFとは、年金積立金管理運用独立行政法人のことで、厚生労働省所管の独立行政法人です。日本の公的年金のうち、公務員の共済年金を除いた、国民年金と厚生年金の管理と運用を行っています。

引用:厚生労働省

2001年の法改正により、年金積立金を厚生労働省がGPIFに直接預けて運用しています。つまり私たちが毎月支払う年金保険料は、一旦国に入った後に厚生労働省の預託で、GPIFに入り運用をしているということになるのです。

しかしGPIFの事務職員は運用の専門家ではないため、実際の運用は運用受託機関である信託銀行や投資顧問会社が行っています。そして運用受託会社も公表されており、野村グループやゴールドマン・サックス・アセット・マネジメント、日興アセットマネジメント、みずほ投資顧問など複数の金融機関が担当しています。

歴史は浅く今年で15年目

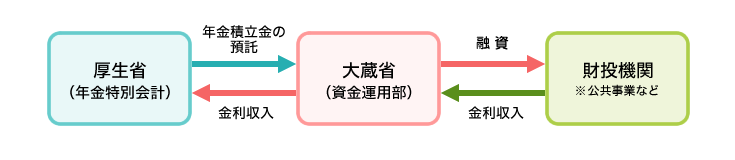

日本の年金制度は80年近くにおよびますが、実はGPIFはまだ15年の実績しかありません。とはいっても、それ以前も公的年金は運用されており、2001年に法改正されるまでは、厚生労働省から大蔵省の資産運用部に入り、そこから財投機関である特殊法人の年金福祉事業団などに預託していました。

引用:厚生労働省

その後2001年3月に、当時の第二次橋本内閣が特殊法人の改革を行い、年金福祉事業団が廃止され、日本の公的年金は自主運用をすることになり、同年4月に年金資金運用基金へ改組されています。そして2006年4月にGPIF(年金積立金管理運用独立行政法人)が設立され、公的年金の管理と運用を引き継ぐことになりました。

運用成績もポートフォリオも公開している

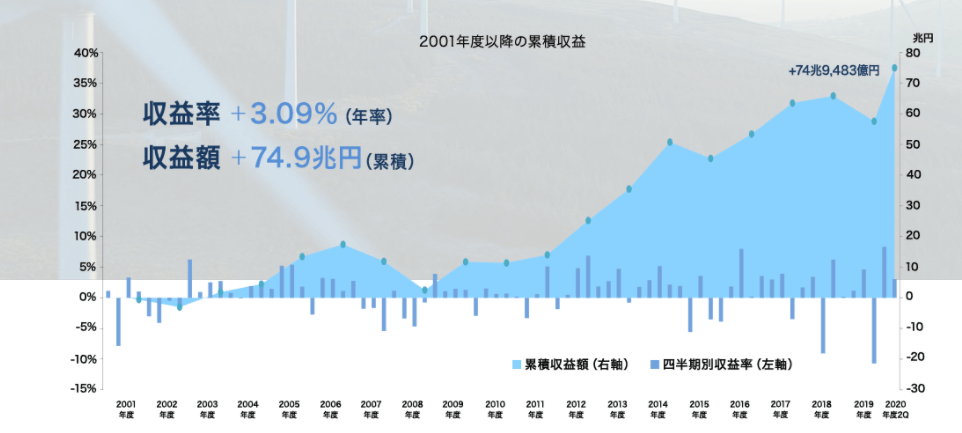

私たちの大事な老後資金である年金が安全に運用されているのかは、誰しも気になること。そこでGPIFは定期的に運用成績とポートフォリオまで公開しています。まずは2001年からの収益率と収益額から見てみましょう。

GPIFの運用資産額は2020年度第2四半期終了時で、167兆5,358億円です。日本の国家予算が年間100兆円ほどといわれるなかで、GPIFの運用資産額がいかに大きいかわかります。そして収益率と収益額の部分で注目すべき点が、2008年のリーマンショックで約9兆円の損失を出したものの、その後は顕著に収益を伸ばしていることが確認できます。

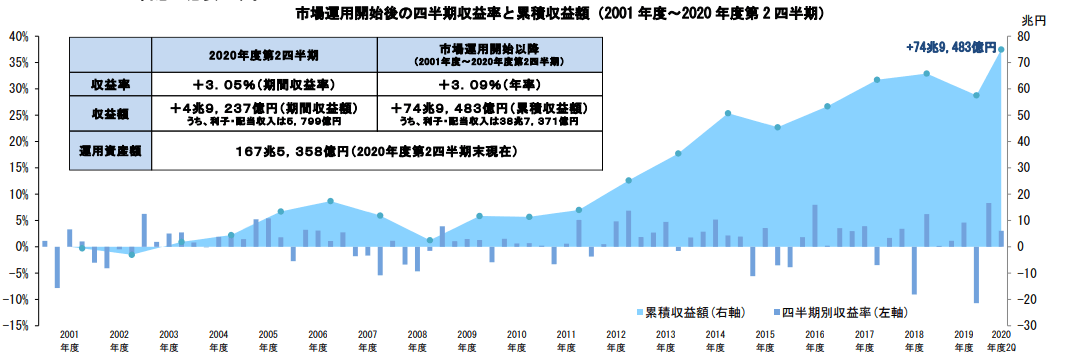

2001年からの年平均収益率が+3.09%、累積収益額が+74.9兆円という数字を見れば、運用で結果を出していることが確認できます。また運用報告は四半期ごとに出しており、現在のポートフォリオまで公開しています。直近のデータが2020年度第2四半期運用状況で公開されているため、こちらも確認してみましょう。

まず収益率と収益額から見ていきます。2020年度第2四半期の期間収益率は+3.05%、収益額は+4兆9,237億円となっています。新型コロナウイルスの影響で厳しい相場環境であっても、しっかりとプラスを維持していることが確認できます。

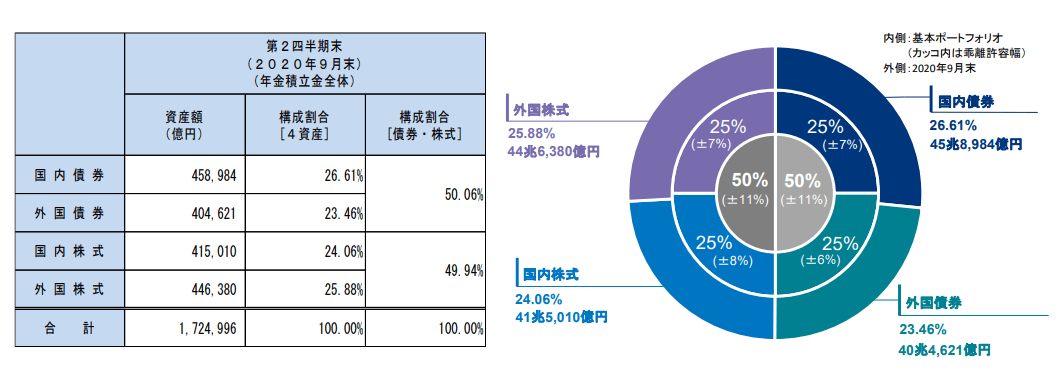

そして四半期の収益率と収益額の発表と同時に出される情報が、その時のポートフォリオです。こちらを見ると国内債券、国内株式、外国債券、外国株式を25%ずつ均等に保有していることがわかります。

これは投資においても基本中の基本で、株式と債券が逆の動きをすることから、リスク分散の観点からこのようなポートフォリオを組むことが一般的です。

たとえば景気が良くなれば企業の業績が上がるため株価が上がりますが、安定しているが利回りが低い債券の人気が下がるため、債券の価格が下がります。逆に景気が悪くなり企業の業績が下がると株価が下がりますが、安定した利回りを出す債券の人気が高まり、債券の価格が上がります。

このようにい債券と株をバランスよく保有することで、安定した収益を期待することができるのです。

とはいえ、毎回四半期の報告でプラスの成績を出すことは難しいのも現実です。その際、メディアが「GPIF〇〇年第◇四半期で損失額△兆円」というようなニュースが流れると、私たちも不安になります。しかしGPIFは短期ではなく、あくまで長期運用が前提です。投資をしていれば、利益を出せることもあれば一時的に損失を受けることもあります。

長期的に見て安定した収益率と収益額を維持しているGPIFを見る限り、私たちの公的年金は安全に運用されていると見て取れます。

今を生きるのに精一杯で老後資金なんて貯められない😥

老後の生活に不安を抱きながら

その解決策を見つけられていない人は多いですただ漠然と悩むよりも、

まずは実際に老後資金がいくら必要なのかを確認しましょう💡老後の日常最低生活費はこちらからhttps://t.co/pe0FdmaAjP#将来の不安

— インベスターズ・キャンプ (@investors_camp) January 8, 2021

GPIFが安定的に運用益を維持していも年金財政は厳しい現状

画像出典:『いっしょに検証!公的年金』厚生労働省

GPIFによる運用で私たちの公的年金が安定的に運用できていることが確認できましたが、それでも日本の年金財政は厳しいのが現状です。まず日本の年金制度は、現役世代から年金保険料を徴収し、年金受給者に支給する「賦課(ふか)方式」が採用されています。

これは人口が増えて現役世代が増え続けていれば、とても優れた制度なのですが、少子高齢化が進む現在では賦課方式が年金財政を圧迫する現状です。政府が「少子化対策」と叫ぶ理由の一つが、厳しい年金財政にあることも1つの理由なのです。

実際に年金受給者に支給する年金給付金の一部には、税金を投入しており、2017年のデータでは年金給付額約51兆円のうち、11.8兆円の税金が投入されていると言われています。

2017年度で見ると、年金給付総額約51兆円の財源の内訳は、現役世代が収めている年金保険料総額40兆円弱と税金11.8兆円になっています。

参考:幻冬舎ゴールドオンライン『[連載]金融経済評論家が警告『202X 金融資産消滅』より

さらに少子高齢化は公的年金だけではなく、公的医療保険や介護保険などの社会保障制度の財政も圧迫しています。現在の日本の国家予算の支出のうち約35%が社会保障費といわれる現在は、少子高齢化は最大の課題ともいえます。

では税金を投入せずにGPIFが運用で得た収益から年金を支給すればいいのでは? と思う人もいるでしょう。もちろん、年金支給額を維持するためにGPIFは運用をしていますが、GPIFの基本の運用方針は長期での運用です。長期で運用することのメリットは、「複利効果」の恩恵が受けられるということです。

複利効果とは、運用で得た収益を再投資することで元本が増え、利息が利息を生んでいく効果のことです。これとは逆に運用で得た利益を再投資せずに、利息を回収する取引を「単利運用」といいます。複利の効果は投資においてはとても大きく、物理学者で有名なアインシュタインでさえも複利を「人類最大の発明」といったほどです。

⇒【複利と単利の違いは?】令和のお金の増やし方はこちらをチェック!

つまりGPIFが年金支給額の不足分を補うために、運用資産を減らせば収益率も収益額が落ちてしまう可能性があるのです。現状のように毎年足りない分をGPIFが運用して得た収益から年金を支給してしまうと、私たち現役世代が受け取る年金にまで影響してきます。ある程度までは運用資産額から年金の支給額を補っても、現状のような年間10兆円を超える金額を使うことは年金財政をさらに悪化させる懸念もあるのです。

そのため消費税を上げたり、現役世代の年金保険料を上げるなどの措置が取られているのです。政府としても年金財政については、とても難しいかじ取りを求められているといえます。

私たち個人にも資産運用が求められている

私たちが支払った年金保険料はGPIFが管理と運用をしています。意外と知られていませんが、”管理”だけでなく、”資産運用”されているのです。

これは何を意味するのかというと、”GPIFは私たちの公的年金を運用している”このことを踏まえて、私たち個人にも資産運用の必要性が求められているということです。

またGPIFがポートフォリオを公開しているため、これと同じ様にポートフォリオを組めば、同じような収益率と収益額を期待することができます。初めて資産運用する方であれば、GPIFのポートフォリオを参考にしてみるという方法も1つの選択肢として頭にいれておきましょう。

最近ではiDeCo(個人型確定拠出年金)やNISAやつみたてNISAなどの制度も充実してきています。セミナーは全国で開催されており、その多くは無料で参加することができます。まったく知識が無い状態で参加できるので、ぜひ活用してみてください。今は、貯蓄だけでは運用している人に差をつけられてしまう時代です。