外貨建てMMF(マネー・マーケット・ファンド)とは、証券会社で販売されている金融商品の1つです。

投資信託の1種でありますが、一般的な投資信託と仕組みが少し異なり、格付けの高い外貨建ての短期証券(コマーシャルペーパー、銀行の手形、政府などの公的機関が発行した証券)や国債などを中心に運用していきます。

しかし外貨建てMMF(マネー・マーケット・ファンド)の認知度はあまり高くないのが現状です。

そこで今回は、低金利の時代の今こそ資産形成に取り入れたい外貨建てMMF(マネー・マーケット・ファンド)について詳しく解説していきます。

この記事の目次

外貨建てMMF(マネー・マーケット・ファンド)とは?

外貨建てMMF(マネー・マーケット・ファンド)とは、証券会社によって取り扱う商品数は異なりますが、米ドル建てや豪ドル建て、ニュージーランドドル建てなど外貨建てで運用していくことが特徴の金融商品です。

また米ドルや豪ドル、ニュージーランドドル以外にも、証券会社によっては、南アフリカランドやトルコリラなど新興国の高金利通貨で運用する外貨建てMMFも存在します。

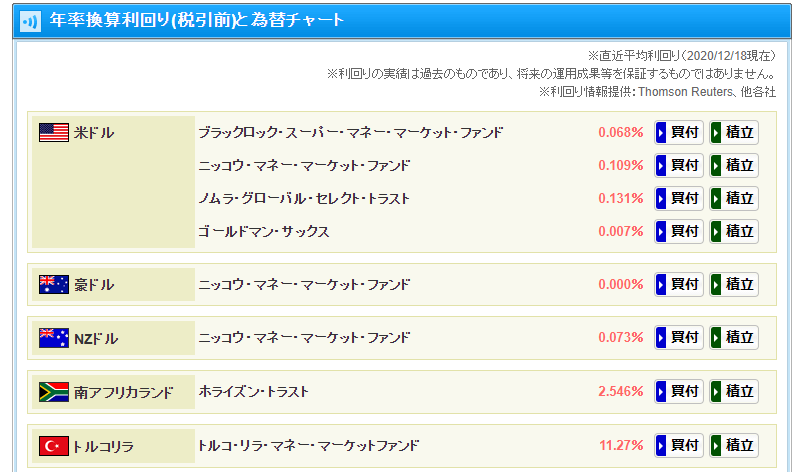

証券会社の中でもSBI証券は、外貨建てMMFの商品数が豊富で、米ドル建てだけでも4つも用意されています。

まず同じ米ドルの外貨建てMMFでも利回りが異なることが確認できます。

これは運用対象が異なるためで、必ずしも利回りが高い外貨建てMMFが良い、というわけではないことに注意しましょう。

外貨建てMMFを購入する際は、必ず商品概要などに目を通し、どのような投資対象なのかを確認しておく必要があります。

また外貨建てMMFの運用通貨にもしっかり注目しておく必要があります。

上記のSBI証券のトルコリラは年11.27%の利回りを期待することができますが、外貨で運用していることから、必ず「為替リスク」が存在します。

特にトルコなどの新興国は政治や経済が不安定で、為替の動きも不安定になる傾向があります。

利回りが高い、ということはそれ相応のリスクがあるということを覚えておくといいでしょう。

外貨建てMMFの利益の出し方は?

外貨建てMMFは運用成績によって毎日分配が行われます。ただし分配金の受け取りは、毎月最終取引日にいまとめて元本に再投資されることが一般的です。どちらかというと複利で長期的に運用されることを前提に設計されている投資商品です。そのため短期で多くのリターンを望む方にとっては不向きの投資商品といえるでしょう。

また米国株投資を行っている方であれば、米ドル建てMMFで得た利益を米ドルのまま口座にプールしておくこともできるのです。さらに米国株で発生した利益についても米ドル建てMMFにて受け取るようにしておけば、為替リスクを避けることも可能になります。

これはあくまで米国株投資をしており、米ドル建てMMFを行っている方限定ですが、このような裏技的な方法もあることを覚えておくといいでしょう。

外貨建てMMFと外貨預金の違いは?

外貨建てMMFとよく似た金融商品に、銀行などで販売されている「外貨預金」があると思います。同じ外貨で運用していく金融商品ですがこれらは全くの別物です。以下で外貨建てMMFと外貨預金の違いについて、一覧表でまとめてみました。

| 項目 | 外貨建てMMF | 外貨預金 |

|---|---|---|

| 為替手数料 | 安い | 高め |

| 保有中の 手数料 |

管理報酬や監査費用などが発生 | なし |

| 税金 | 国内株式や投資信託と損益通算が可能 為替差益は申告分離課税が適用 (税率:一律20.315%) |

雑所得の対象となり、他の所得と合算される総合課税 |

| 解約方法 | いつでも可能 | いつでも可能 |

| リスク | 投資対象の価格変動リスクと為替変動のリスク | 為替変動のリスクのみ |

| 元本の保証 | 分別管理のため外貨建てで保全 | 元本保証ではない |

まず注目すべき点は、為替手数料です。外貨建てMMFの場合、証券会社によりますが、往復50銭程度が一般的ですが、外貨預金の場合は往復1円80銭~2円前後の金融機関も存在します。投資はどうしても利回りに目がいってしまうことが多いですが、利回りと同じくらい手数料については重要なポイントです。

続いて保有中の手数料についてです。外貨建てMMFの場合は商品の仕組み上、様々な投資対象に投資をしていくため、それらを管理するための人的コスト等が発生します。そのため一定の手数料が発生してしまうことがデメリットです。しかし外貨預金の場合は、ただ外貨で預金をしているだけですので、保有することで発生する手数料はありません。

最後に元本の保証についてです。外貨建てMMFは安全性が高い債券や有価証券を投資対象としているものの、必ず期待通りのリターンを求めることはできません。そのため「元本保証」ではないことを理解しておきましょう。

ただし万が一利用している金融機関が破綻しても、外貨建てMMFは分別管理をしているため、運用通貨建てではありますが資産の保全がされます。一方で外貨預金の場合は、預金保険の対象外となるため、万が一預入れている金融機関が破綻してしまうと、1円たりともお金が戻ってきません。

ちなみに日本円の預金の場合は、預金保険の保護の対象となるため、1口座1,000万円までは保全されますが、外貨預金は対象外であることを覚えておきましょう。

外貨建てMMFの3つのメリット

ここまで外貨建てMMFの仕組みや、外貨預金の違いについて見てきました。改めてになりますが、外貨建てMMFのメリットについて3つにまとめてみました。

外貨建てMMFの3つのメリット

- 1万円前後から取引可能で出し入れが自由

- 外貨預金に比べて為替手数料が安い

- 安全性が高く高い利回りも期待できる

①1万円前後から取引可能で出し入れが自由

外貨建てMMFは証券会社によりますが、多くの場合毎月1万円前後から取引ができます。そのため無理なく貯金感覚で投資できることでしょう。ただし非課税制度であるNISAの対象外であることにご注意を。

また証券会社によっては、1,000円からでも外貨建てMMFが始められるところもあるため、投資初心者の方でも始めやすい金額の金融商品といえます。

そして投資信託と同じように、いつでも出し入れが自由であることもメリットとして挙げられます。最近の投資信託も出し入れは自由な商品が多くなりましたが、それでも一部では「〇ヶ月間は解約不可」や「△ヶ月未満で解約した場合は手数料が発生」などのペナルティが設定されていることもあります。

この点を踏まえると、利回りも求めながら必要に応じて出し入れ自由であり、リスクも少ないといえるのではないでしょうか?

②外貨預金に比べて為替手数料が安い

こちらは外貨建てMMFと外貨預金の違いの部分でも触れましたが、外貨建てMMFは為替手数料が安いことが特徴です。海外旅行などに行く際、空港などで両替をされた経験がある方もいらっしゃるかと思いますが、日本円を外貨に両替する場合は必ず手数料が発生します。

この点は外貨建てMMFも外貨預金も同じですが、その際の為替手数料が安いのが外貨建てMMFです。しかしこちらも先ほど触れましたが、外貨建てMMFは投資信託であるがゆえ、保有中に手数料が発生します。

それでもその点を踏まえても、外貨預金よりも低コストかつ高いリターンを期待することはできるといえるのではないでしょうか。

③安全性が高く高い利回りも期待できる

冒頭でも述べましたが、外貨建てMMFの投資対象は比較的リスクの低い投資商品で運用していきます。そのため個別銘柄で株式投資をする場合などに比べて、安全性の高い運用をすることができます。

ただし安全性が高いことは、リターンも株式投資ほど期待することはできません。しかし外貨建てMMFを毎月買い付けていく積立で行えば、複利効果の恩恵を受けることができます。

複利効果とは、元本に利益が乗り、翌月以降は元本に利益が乗った状態で運用されるため資産が雪だるま式に増える効果です。たとえば100万円で年3%で運用すれば、1年後に103万円、2年目は103万円に3%がかかるため106.09万円、3年目には106.09万円に3%がかかるため109.27万円と利益が利益を生んでいきます。

複利効果は長期で運用するほど、効果が大きくなるため、外貨建てMMFで運用する場合は長期目線で複利効果の恩恵を受けながら運用していく方がいいでしょう。

日本円建てのMMFはあるのか?

外貨建てMMFについては説明してきましたが、それでも為替リスクがあるのが現状。では日本円建てのMMFはあるのでしょうか?

結論をいうと日本円建てのMMFは現時点では存在しません。日本円建てMMFとは、MMF(マネー・マネジメント・ファンド)といい、利回りは年0.1%前後で仕組みとしては外貨建てMMFと同じです。日本円MMFも投資信託の一種で、安全性の高い公社債などで運用する金融商品です。

しかし日本銀行が2016年にマイナス金利政策を導入したこともあり、日本円建てのMMFは全て繰り上げ償還され、国内からは消滅しました。また日本だけではなく、先進国の中央銀行の低金利政策により、全世界で安定した運用ができなくなっているのが現状です。

直近でいえば、2020年10月22日にニュージーランドドル建ての「ノムラ・グローバル・セレクト・トラストNZドルマネー・マーケット・ファンド」が繰り上げ償還となり、販売が停止されました。この他にも5月と6月にカナダドル建て、9月にはオーストラリアドル建てのMMFも繰り上げ償還されています。

低金利時代で持ちこたえているのは、相対的に規模が大きい米ドル建てMMFと、新興国通貨建てのMMFのみとなっているのが現状です。

一括で入金よりもドルコスト平均法で運用する

外貨建てMMFのメリットは、日本円よりも高い利回りを期待でき、かつ安全性の高い運用ができる点です。この点は運用する通貨にもよりますが、資産規模が大きく、世界の基軸通貨である米ドル建てのMMFでの運用が始めやすいと思います。

また外貨建てMMFで運用される場合は、一括で入金するよりも、毎月定額で投資していく方法をお勧めします。その理由はドルコスト平均法といい、毎月定額で積立を行うことで、平均取得単価を下げていくことができます。

ドルコスト平均法の最大の特徴は、このような外貨で運用する場合、為替変動のリスクを抑えることができる点です。為替は常に動くもので、その動きを捉えることは大変難しいです。その点、毎月一定額を積み立てていけば、リスクを抑えながら安心して運用できます。