最近の投資ブームもあり、「投資信託」を購入しようと考えている方も多いのではないでしょうか? そして投資信託を購入しようとすると、「目論見書」の閲覧を促す文言を見ると思います。

しかし投資信託の目論見書は、ボリュームも多く、どこを見るべきかわからないことがあります。

そこで今回は実際の投資信託の目論見書を見ながら、見るべきポイントを徹底的に解説していきたいと思います。

この記事の目次

投資信託の目論見書とは?

投資信託の目論見書とは、その投資信託の投資対象やリスク、手数料などが細かく記載された取扱説明書のようなものです。投資家は目論見書に目を通し、投資すべきかどうかの判断をするための材料とします。

賃貸物件などの契約の際に、「重要事項等の説明書」というものがありますが、投資信託の目論見書はこれと同じようなものです。つまりその投資信託を購入するのであれば、必ず目を通しておくべきものといえるでしょう。

しかし投資信託の目論見書を見たことがある人はわかるかと思いますが、10ページ以上の構成となっており大変ボリュームが多いです。また内容も専門的な用語があり、どこを確認しておくべきなのかわからないことがあるでしょう。

内容全てに目を通すと時間もかかるため、なるべく効率的に見るためにポイントを絞ってみていく方が効率的です。では投資信託の目論見書の見るべきポイントとはどの部分なのでしょうか?

以下で投資信託の目論見書で見るべきポイントを5つに絞って詳しく解説していきます。

投資信託の目論見書で見るべきポイントは5つ!

投資信託の目論見書で見るべきポイントはたった5つです。これらの5つは投資信託を購入するのであれば、必ずチェックしておきたいポイントです。

投資信託の目論見書で見るべき5つのポイント

・運用方針と投資対象

・投資リスク

・運用実績

・投資信託の中身

・運用にかかる手数料

それでは以下で詳しく説明していきます。

運用方針と投資対象

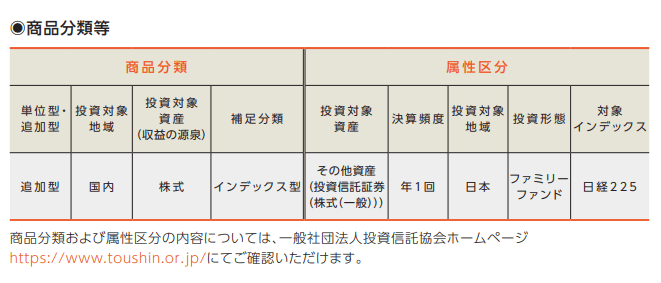

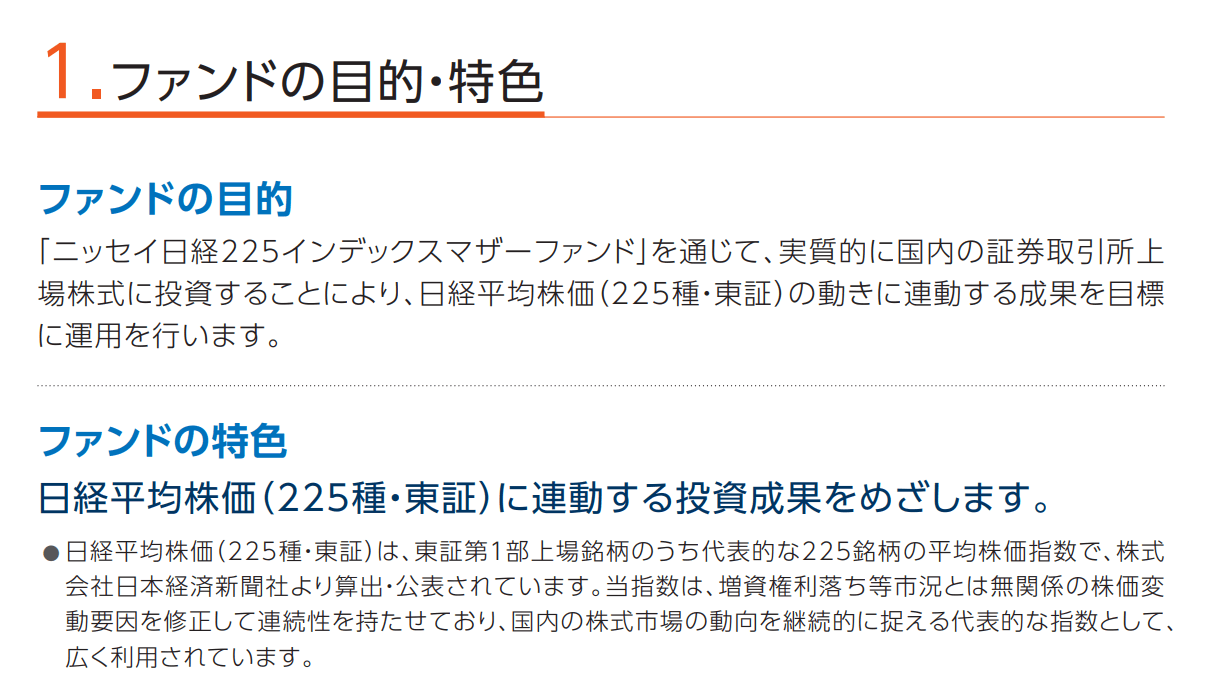

投資信託の目論見書では、何を投資対象としているのかが最初に記載されていることが多いです。多くの場合、「ファンドの目的・特色」などと記載されています。ここではニッセイ日経225インデックスファンドの目論見書を見てみましょう。

まず最初に「商品分類等」と「属性区分」の一覧表を確認することができます。

ここで注目すべきところが、「商品分類」の「補足部類」です。こちらには投資信託の運用方針が記載されており、多くの場合「インデックス型」か「アクティブ型」かが記載されています。

これらが何を示すのかというと、「インデックス型」は上記のニッセイ日経225インデックスファンドのように、日経平均株価などの指数に連動する成果を目指すため、比較的リスクが低くなります。一方、「アクティブ型」は、日経平均株価などの指数を上回る成果を目指すため、リスクが高くなることが多いです。

ニッセイ日経225インデックスファンドの場合は、「インデックス型」と書かれているため、比較的リスクが低い投資信託といえるでしょう。続いて「ファンドの目的・特色」の欄に移ります。

上記の画像に書かれている通り、ニッセイ日経225インデックスファンドは、国内の上場企業の株式に投資していることが確認できます。たとえば時価総額が小さい、いわゆる中堅・ベンチャー企業などの株式はこの投資信託には組み入れられません。

また特色として東証一部上場企業の中でも、比較的時価総額が大きい日経平均株価に採用されている銘柄で運用されるため、株式で運用される投資信託の中でも比較的リスクが低いといえます。

投資信託がどのような目的・特色で運用されるのかは必ずチェックしておきたいところでしょう。

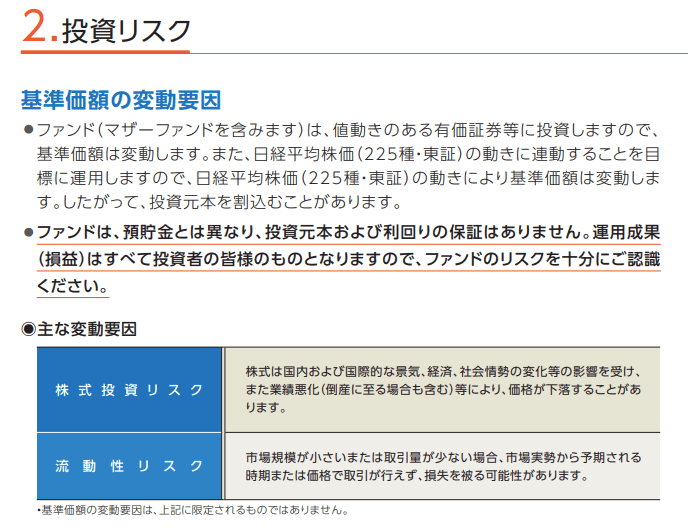

投資リスク

続いて投資信託の投資リスクについての記載があります。リスクについては投資信託を購入し、保有する際に必ずチェックしておきたい部分です。なぜならば投資においてリスクを理解していないことは、失敗を招く最大の要因になるためです。

まずは上記の画像にあるように、「株式投資リスク」や「流動性リスク」があるということをしっかり確認しましょう。

さらに余裕があれば、このような「株式投資リスク」や「流動性リスク」どのようなものかも確認しておきましょう。たとえばニッセイ日経225インデックスファンドの株式投資リスクには、「国内および国際的な景気、経済、社会情勢の変化等の影響を受ける」と書かれているのが確認できます。

つまりこの投資信託は、国内の株式を投資対象としていますが、海外の景気、経済、社会情勢にも影響を受けるということです。ではなぜ国内の株式を投資対象としていながら、海外の経済などに影響を受けるのでしょうか?

それは日本の企業の多くが輸出企業であり、海外でモノが売れなければ売上に影響してくるためです。このような輸出企業が多いため、いくら日本の景気が良くても海外の景気悪化によりダメージを受けてしまいます。日本企業の産業構造が、海外の経済への依存度が高いため、このようなリスクがあるといえます。

購入しようとしている投資信託がどのようなリスクがあるのかは、理解しておいて損はないでしょう。

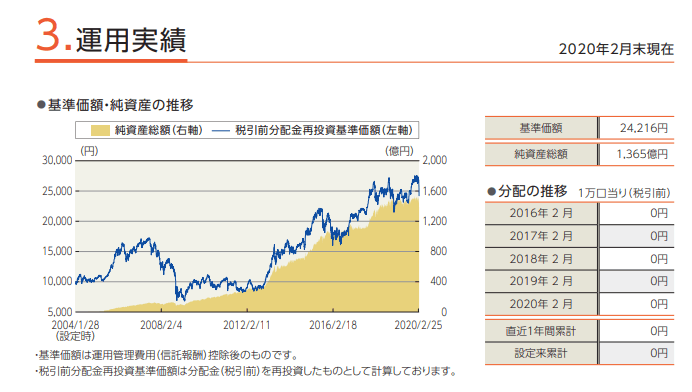

運用実績について

続いて運用実績について確認します。ここには投資信託の運用実績はもちろん、純資産総額や分配金について書かれています。運用実績の部分でよく確認する必要がある項目が、純資産総額についてです。

純資産総額とは、投資信託に組み入れられている株式や債券などの資産の時価総額のことです。言い換えれば、投資信託の規模を表しています。つまり純資産総額が多いほど、投資信託の規模が大きいといえ、一般的に100億円を超える純資産総額があると理想といわれます。

純資産総額を見る上で大切なポイントは、純資産総額がしっかり増えているかです。なるべく直近で純資産総額が増えている投資信託を選ぶといいでしょう。ではなぜ純資産総額が増えている投資信託を選ぶといいのか説明していきます。

純資産総額が増減する要因

・投資信託を購入、解約する人の変動

・組み入れ資産の評価額の変動

上記は投資信託の純資産総額が増減する要因を示したものです。純資産総額が増える、ということは投資信託を購入する人が増えるまたは、投資信託に組み入れられている資産の評価額が増えていることが考えられます。

一方、純資産総額が減っている時は、投資信託を解約する人が増えているまたは、投資信託に組み入れらている資産の評価額が減っている時です。このような場合、運用が上手くいっておらず、投資信託を解約する人が増えている可能性があります。

ただし単純に純資産総額が増えていれば良い投資信託、減っていれば悪い投資信託とはいえません。なぜならば純資産総額は、分配金を出すだけも減ります。つまり何が原因で純資産総額が増えている、減っているのかを確認しておく必要があるのです。

そこで純資産総額を見る場合は、同時に基準価格というものも確認しておきましょう。基準価格というのは、その投資信託の値段のようなものです。株式でいえば株価のようなものといえます。

基準価格が変動する時は、投資信託に組み入れられている資産の評価額が変動する時です。たとえば株式が組み入れられている時は、景気が良く株価が上がれば基準価格が上がる一方、景気が悪く株価が下がっている時は基準価格が下がります。

これらを踏まえ、純資産総額を見るべきポイントをまとめると、以下のようになります。

| 純資産総額増 | 純資産総額減 | |

| 基準価格変動なし (もしくは増) |

購入者増 運用は順調 |

購入者減 運用は順調 |

| 基準価格下落 | 購入者増 運用に支障あり |

購入者減 運用に支障あり |

特に購入をよく検討しなければならないパターンが、純資産総額が減っており、基準価格も下落している時です。この場合、購入者が減っているかつ、運用もあまり上手くいっていない可能性が考えられます。

純資産総額を見る時は、必ず基準価格も併せて確認するようにしましょう。

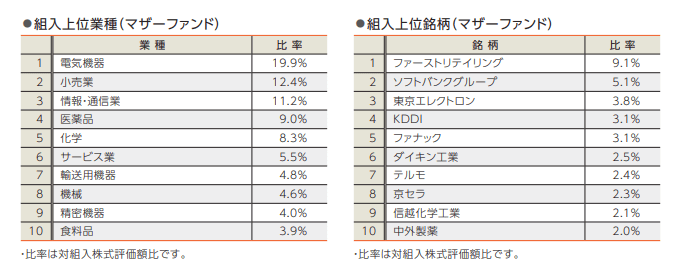

投資信託の中身

ここには先ほどの「運用方針と投資対象」の詳細が記載されています。ニッセイ日経225インデックスファンドの場合、投資対象が日本株のため、ここに記載されているものは、全て日本株となっていることが確認できます。

投資信託の中身を見る上での注目ポイントは、各資産の組み入れ比率です。まずニッセイ日経225インデックスファンドの場合、業種では電気機器の組み入れ比率が一番多く、組み入れ銘柄ではファーストリテイリング(ユニクロ)が一番多くなっています。

つまりこの投資信託の場合、電気機器業界の景気や、ファーストリテイリングの業績により影響が受けやすいといえるでしょう。ただし組み入れ資産については、この状態がキープされることはなく、状況を見て変更されるため、定期的に確認しておく方がいいでしょう。

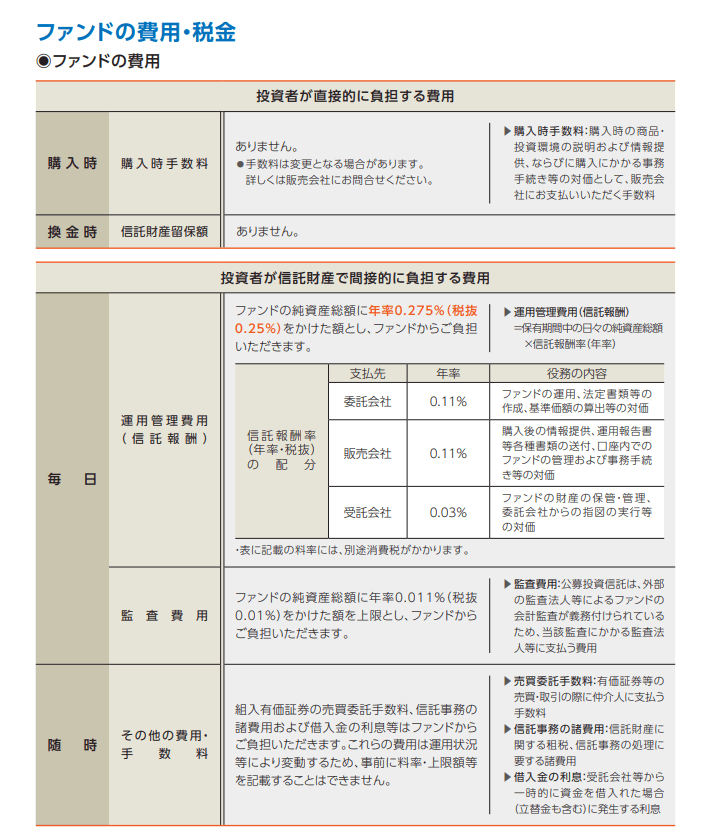

運用にかかる手数料

最後に投資信託を購入する上で最も重要ともいえる手数料について確認していきましょう。まず投資信託には以下の3つの手数料があります。

投資信託の3つの手数料

・購入時手数料

・信託財産留保額

・信託報酬

それぞれについて説明していきます。

まず購入時手数料ですが、投資信託を購入した時にかかる手数料です。販売手数料は、銀行や証券会社など、投資信託を販売した窓口に支払う手数料となります。販売手数料に上限はありませんが、一般的には投資信託の購入価格の1~3%が相場となっています。

しかし最近では販売手数料が0円の「ノーロード投資信託」が主流です。投資信託の運用は、手数料が大きく左右することがあるため、なるべくノーロード投資信託を選ぶといいでしょう。

続いて信託財産留保額についてです。こちらは投資信託を解約した時にかかる手数料です。解約したことによるペナルティとまではいいませんが、解約するのであれば一定額を投資信託に残してください、という目的で設定されています。

ただし信託財産留保額も、最近では0円とする投資信託も増えてきています。信託財産留保額も購入時手数料同様に、なるべく0円のものを選ぶといいでしょう。

最後に信託報酬についてですが、こちらは投資信託を保有するための手数料です。投資信託は自分で運用せずに、プロの投資家に投資を委託して運用します。そのため投資信託を保有すると、プロの投資家に支払う一定の手数料が発生してしまいます。

つまり信託報酬は、投資信託を購入してから解約するまでの期間、必ずかかる手数料のため、なるべく低いものを選びたいところです。信託報酬は低いもので0.1%、高いもので3%以上のものあり幅が広いです。

投資信託を選ぶ時は運用実績に注目してしまうことが多いですが、実は信託報酬が重要なポイントです。

たとえば運用実績が5%で、信託報酬が3%の場合、実質的な利益は2%となります。一方、運用実績が3%で、信託報酬が0.1%の場合、実質的な利益が2.9%となるのです。

運用実績だけではなく、しっかりと信託報酬も見ておくといいでしょう。なお近年では信託報酬が安い投資信託の方が、最終的な利益が大きくなる傾向があります。

投資信託を選ぶときは、上記の3つの手数料についてもしっかりと確認しておきましょう。

目論見書は見るべきポイントをおさえて活用しよう

投資信託の目論見書をしっかり確認する人は少ないのが現状です。しかし今後数か月、長ければ数十年と保有して運用していく投資信託であるからこそ、購入前に目論見書は必ず確認しておきたいところです。

難しい専門用語も多くわかりずらい部分もありますが、ポイントを絞って確認すべきところはしっかり見ておくといいでしょう。

もっと詳しく投資信託を知りたい方は投資セミナーやマネーセミナーを受講してみてください。無料で個別相談を受けられるものもあり、今後のお金の運用方法の参考になります。