「いい投資案件があるよ」

「この投資を始めれば◯年で資産が△倍になるよ」

このような投資案件を、知り合いから紹介された方もいらっしゃるかもしれません。確かに中には優れた投資案件もあり、早く始めれば大きく利益を出せる可能性もあります。

しかし中には「ポンジスキーム」といわれる手法を用いて勧誘しており、投資したお金が戻ってこない、という可能性もあります。大切な自分のお金を投資するわけですので、誰しも投資先は慎重に選びたいところです。

そこで今回は、詐欺に遭わないために、ポンジスキームを見分ける方法を徹底解説していきます。

この記事の目次

「ポンジスキーム」って何?

ポンジスキームとは、「高配当」や「高利回り」を謳って出資者を募り、既存の出資者の配当を、新規の出資者の出資金から充てる方法です。

たとえばSというファンドに現在5人の出資者がおり、それぞれ100万円ずつ出資しています(ファンドの運用資金は500万円)。この出資者たちは月利10%約束されており、毎月10万円を配当として受け取ることができます(5人毎月の合計配当金額50万円)。

しかしこのSというファンドは実際に運用はしていません。

ではどのようにして、既存の出資者に月利10%の配当を出すのでしょうか?

実は既存の出資者の配当は、新たな出資者の出資金で充てがうのです。そしてある時、新たな出資者Aさんが100万円を出資しました。このAさんが出資した100万円から、既存の5人の出資者に対して配当50万円を支払います。このような一連の流れがポンジスキームといわれる手法です。

当然、このような状態では、新規の出資者がいなくなればファンドは破綻します。

つまりポンジスキームは、いかに新規の出資者を募るのかが、ファンドの将来を左右するのです。ただしこのような仕組みは、いわゆる「自転車操業」であり、新規の出資者が増え続ける保障もないため、いずれ破綻することが目に見えています。

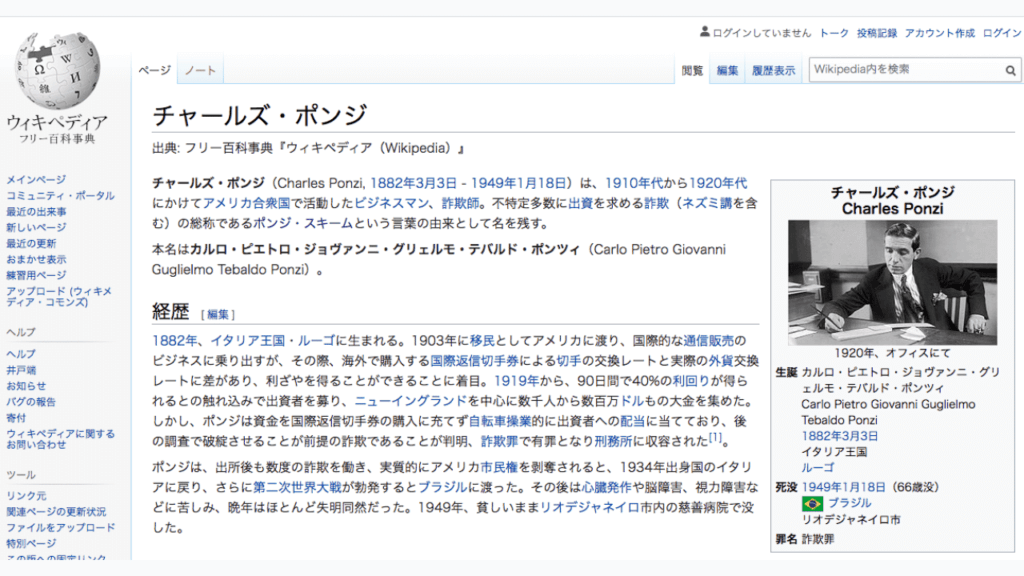

チャールズ・ポンジという人物が行った手法であることから”ポンジスキーム”といわれるようになった。

参考:ウィキペディア”チャールズ・ポンジ”より

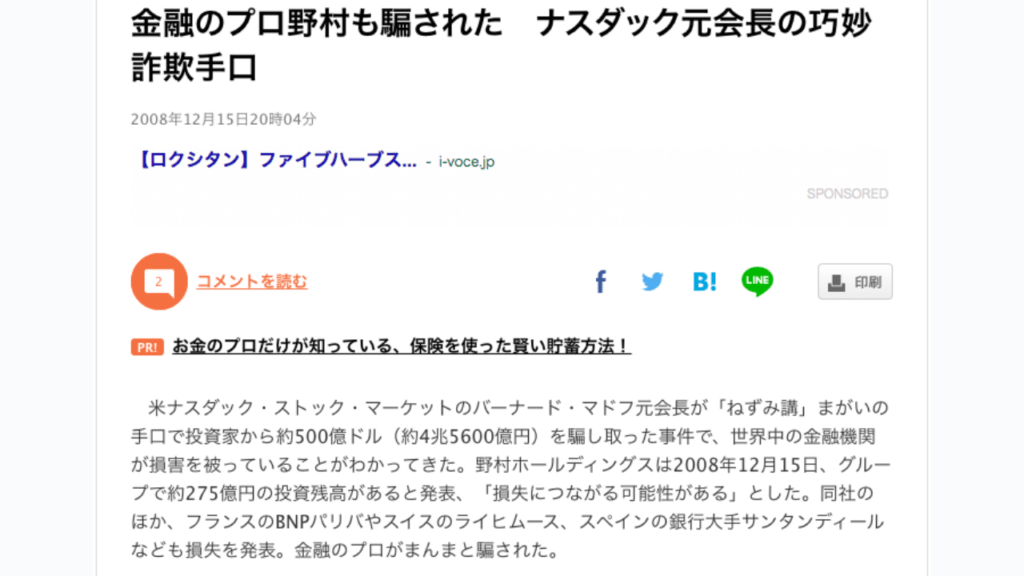

過去にあったポンジスキーム「ナスダック事件」

参考:J-CASTニュース 『金融のプロ野村も騙された ナスダック元会長の巧妙詐欺手口』

過去にあったポンジスキームの事例として、「ナスダック事件」を紹介します。別名「バーナード・マドフ事件」ともいわれますが、実はこの事件はアメリカの証券取引所である、ナスダックの元会長が起こした事件なのです。

犯行は約25年も続き、被害総額は日本円で約6兆円の巨額詐欺事件。マドフは華やかしい実績から富裕層からの絶大な信頼もあり、資金を集めることに苦労しませんでした。日本の有名企業も投資をしており、野村證券やあおぞら銀行、明治安田生命なども被害に遭っています。

華やかな経歴を持つ運用担当者が率いて、芸能人や著名人、金融機関も投資をし年利10%の好条件ならば、多くの人を惹きつけるには充分すぎる要素となるでしょう。そのため25年も長い間、ポンジスキームを続けることができたと考えられます。

ちなみにこの事件がポンジスキームであることが発覚したのは、サブプライムローン問題で市場環境が悪化し、投資家からの出金要請に耐えきれなくなったことがきっかけでした。

ポンジスキームの3つの見分け方

ポンジスキームは冷静な判断ができれば見分けることは簡単です。しかし話をもらった直後は冷静な判断ができないことが多いです。そのためその場ですぐに判断せず、少し時間を置いてから投資するかどうかの判断をしましょう。

そしてその際の判断材料として、3つの見分け方があるため、これらを紹介していきます。

①相場観を身につける

まずは様々な投資で得られるリターンがどれくらいなのか、相場観を身につけましょう。たとえば「この投資案件は月利5%(年利60%)を下回ることがないですよ」といわれても、ポンジスキームかどうか判断できないと思います。

そのため、他の投資がどれくらいのリターンなのかという相場観を知っておく必要があります。

ここでは以下の3つの投資方法のリターンを確認していきましょう。

リターンの相場(年利)

(1)国内株式投資の配当利回り:年2%前後(※1)

(2)投資信託の平均利回り:年1~4%前後(※2)

(3)不動産投資の平均利回り(東京):年4.5%(※3)

(※1)日本証券取引所のデータより引用

(※2)千葉銀行のデータより引用

(※3)オーナーズメディア『不動産投資で理想の利回りを得られる?計算方法と平均相場を公開』より引用

株式投資は、株を保有すること「配当金」を受け取ることができます。その配当金の平均利回りは、年2%前後です。ただし全ての銘柄で配当を実施しているわけではなく、一部の企業ではあえて配当を実施しないとこともあります。

日本証券取引所のデータによると、東証一部上場企業の配当を実施している企業の2020年9月時点の平均利回りは2.03%、上場株式数を勘案して算出する加重平均利回りで2.35%となっています。

配当利回りは銘柄を発行する企業の戦略によって異なり、高いところでは7%以上出すところも。それでも10%以上の配当利回りを出す企業はほとんどなく、ポンジスキームの月利5%(年利60%)や10%(年利120%)という数字がいかに高いのか理解できます。

また最近話題の「つみたてNISA」や「iDeCo」などで運用する投資信託の平均利回りは、年1~4%となっています。投資信託も商品によって利回りは異なりますが、どれだけ高くても10%の利回りを超えることはないと考えていいです。

さらに最近サラリーマンにも人気である不動産投資も、東京で年4.5%、中古物件でも年7%くらいが相場です。不動産投資は融資が活用できるため、自己資金がなくても借入れによって大きな金額を動かすことができる「レバレッジ効果」を活用することができます。このようなレバレッジ効果を使っても、年10%以上の利回りを実現することは”難しい”という認識を持っておきましょう。

※最近話題になっている空き家投資については、平均12%を実現しているケースもあります。くわしくは『東京で注目のプラットフォーム株式会社の空き家投資』からご確認ください。

他にもFXや先物・オプション取引などのリスクを取った投資ができれば、株式投資や投資信託、不動産投資よりも期待できる利回りは高くなるかもしれませんが、毎月安定して利益を出すことは難しいといえます。

FXや先物・オプション取引は常にリスクと隣合わせで、相場の急な変動により、大きく損失を受けることもあるのです。どんなに優秀なFXのトレーダーでも6勝4敗が精一杯、といわれるため、10戦10勝で負けない投資はありえません。

このような相場観から大きく逸脱した配当を出す投資は、何か裏があると疑ってかかりましょう。

②紹介料が入る仕組みがある

ポンジスキームの特徴として「紹介制」を謳っており、誰かを紹介すれば紹介料を支払うことが多くあります。

先述したとおり、ポンジスキームは新規の出資者をいかに多く募るのかが、ファンドを継続できるポイントです。そのため既存の出資者に対し、高額な紹介料を用意して支払うことを約束します。

しかし冷静になって考えてみると、本当にいい投資案件であれば、紹介制を設けなくても勝手に広がっていくものです。逆をいえば、「紹介制を設けなければ広がっていかない投資案件」といえます。

さらにもしこの紹介制を利用し、誰かを紹介して紹介料を得た場合、この投資案件が詐欺とわかれば、自分も加害者となってしまう可能性もあります。投資案件の話を聞いて、紹介制で高額な紹介料を設けていれば、ポンジスキームを疑ってもいいでしょう。

③「元本保証」を謳っている

最後に気をつけるべきポイントは、「元本保証」を謳っている投資案件です。

まず資産運用において、リスクとリターンは必ず比例するようになっています。つまり損をしてしまう可能性が高ければ、その分期待できる利益も大きいわけです。

たとえばFXや先物・オプション取引がリスクが大きいといわれますが、これらは期待できるリターンも大きくなります。逆に定期預金や個人向け国債など、リスクが低い投資は期待できるリターンも小さくなります。

しかしポンジスキームの場合、元本保証で損をするリスクがないにも関わらず、期待できるリターンが大きいのです。このような投資商品は現実的ではありません。

投資はリスクをとってこそのリターンです。リスクはなく(元本保証)、リターンが大きい投資には必ずといっていいほど裏があります。元本保証と聞いたらまずは疑ってかかるようにしましょう。

ポンジスキームとネズミ講の違いは?

ポンジスキームとよく似ている方法として、「ねずみ講」といわれるものがあります。これらは混同されがちなのですが、仕組みは全く異なります。

ねずみ講とは、紹介制などを通じてピラミッド型に広がっていき、ピラミッドの一番上の人(最初に始めた人)が儲かっていく仕組みです。ピラミッドの下位の人たちが、商品の販売などを通じて、ピラミッドの裾野を広げていけば、上の人達は何もしなくても儲かります。

いわゆるマルチ・レベル・マーケティング(MLM)のビジネスモデルに近いです。ただしマルチ・レベル・マーケティング自体がねずみ講ではなく、生活必需品などの流通商品を扱っていれば問題ありません。

一方でポンジスキームとは、ピラミッド型でのビジネスモデルではなく、「ねずみ講形式」でファンドを拡散させていき、新規出資者を募る方法です。ポンジスキームは最初に始めた人も後から始めた人も、配当などに差はありません。

またポンジスキームは先述したとおり、新規の出資者をいかに募るかが鍵を握ります。新規の出資者が増え続ける保障はどこにもなく、どれだけ大きくなっても最終的には破綻してしまいます。ねずみ講は新規の会員を募り続けなければ、破綻してしまうというわけではないため、このあたりがポンジスキームとの違いといえるでしょう。

ポンジスキームは基礎的な知識と冷静な判断があれば回避できる

ポンジスキームは冷静な判断ができれば見破ることはできます。しかし話をもらった直後は冷静さを失うものです。特に相場観などの基礎的な金融知識がないと、ポンジスキームかどうか見破ることは難しいです。

基本的に、セミナーなどで相場観を身に着けておけば、もらった投資案件のリターンがどれだけ逸脱した話なのかわかります。

その場で話を決めず、一旦持ち帰り知人に聞く、自分で調べるなどしてポンジスキームに引っかからないようにしましょう。